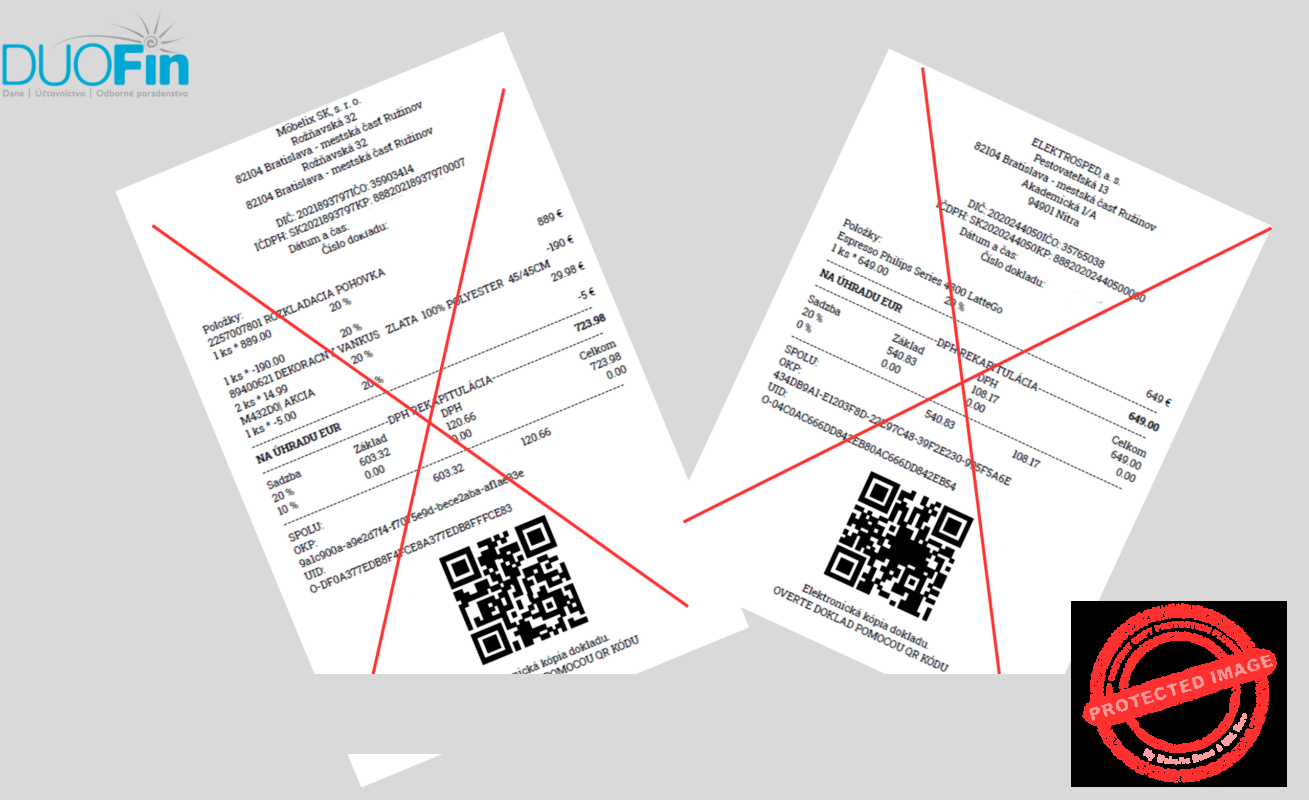

Predstavte si situáciu, že si vybehnete do obchodného centra vybaviť niečo do banky a ako prechádzate popri predajni s elektronikou, rozhodnete sa kúpiť si nový mobilný telefón, ktorého cena je 450 EUR vrátane DPH. Zaplatíte kartou a pani pokladníčka vystaví doklad z elektronickej registračne pokladne.

V prípade, ak ste náš klient, tak určite používate aplikáciu www.doklado.sk, kde doklad vyťažíte cez QR kód, odfotíte a viete, že ste ho odovzdali vašim účtovníkom. Celý proces trvá niekoľko sekúnd.

Ak si však nedáte pozor, od 1.1.2025 vás môže prekvapiť telefonát od vášho účtovníka, že z uvedeného nákupu nie je možné odpočítať daň z pridanej hodnoty.

Prečo?

Doklad z registračnej pokladnice sa totiž v zmysle zákona č. 222/2004 Z. z. o dani z pridanej hodnoty považuje za zjednodušenú faktúru.

Do konca roka 2024 platí, že zjednodušenou faktúrou je aj doklad vyhotovený elektronickou registračnou pokladnicou, ak cena tovaru alebo služby vrátane dane uhradená v hotovosti nie je viac ako 1 000 € alebo uhradená inými platobnými prostriedkami nahrádzajúcimi hotovosť nie je viac ako 1 600 €.

Od 1.1.2025 sa znenie § 74 ods. 3 zákona o DPH mení nasledovne:

Zjednodušenou faktúru je doklad vyhotovený pokladnicou e-kasa klient, ak cena tovaru alebo služby vrátane dane nie je viac ako 400 eur, a doklad vyhotovený tankovacím automatom pre bezobslužné čerpanie pohonných látok, ak cena tovaru vrátane dane uhradená elektronickými platobnými prostriedkami, nie je viac ako 400 eur.

Ak bude hodnota dokladu z ERP vyššia ako 400 €, potom príjemca, platiteľ DPH, nedisponuje zjednodušenou faktúrou, čo bude platiť rovnako pre platby v hotovosti, ako aj pre platby kartou. Na základe tejto skutočnosti si nemôže odpočítať DPH.

Čo na vyššie uvedené hovorí zákon č. 595/2023 o dani z príjmov Z. z. ?

V súlade s § 19 ods. 3 písm. k) zákona o dani z príjmov v znení neskorších predpisov platí, že ak na odpočítanie DPH platiteľ nemá nárok, potom neodpočítaná DPH je daňovým výdavkom za predpokladu, že sa viaže k výdavku (nákladu), ktorý je daňovo uznaný. Nakúpený tovar (služba) musí teda súvisieť s dosiahnutím, zabezpečením a udržaním príjmov.

DPH sa zaúčtuje na rovnaký nákladový účet ako tovar alebo služba, na ktorú sa viaže. Dopĺňame, že pokiaľ by sa DPH vzťahovala na hmotný a nehmotný majetok, bola by DPH súčasťou vstupnej ceny (a teda i obstarávacej ceny) v súlade s § 25 ods. 5.

Pri nákupoch, ktoré presiahnu od 1.1.2025 sumu 400 EUR, bude potrebné, aby ste si od predávajúceho vyžiadali vystavenie „riadnej“ faktúry v súlade s §74 ods. 1 zákona o dani z pridanej hodnoty. Tá okrem iných povinných náležitosti musí obsahovať aj identifikačné údaje príjemcu tovaru alebo služby, vrátane jeho IČ DPH.

Problematiku vystavovania faktúr, ich povinné náležitosti, ako aj Metodický pokyn v fakturácií nájdete aj na stránke Finančného riaditeľstva:

https://www.financnasprava.sk/sk/podnikatelia/dane/dan-z-pridanej-hodnoty/vyhotovovanie-faktur/_1